让不懂建站的用户快速建站,让会建站的提高建站效率!

2025年可转债阛阓在“财富荒”与权益阛阓结构性行情的双重初始下配资网炒股,呈现出限制收缩与局部火热的显耀特征。

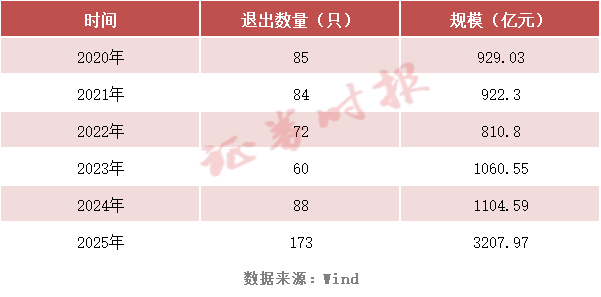

行情数据露出,收尾12月22日,中证转债年内累计涨幅超17%,而况指数点位年内贬抑刷新2015年以来新高,多只转债翻倍,多为科技范围琢磨转债。在阛阓行情回暖的配景下,本年转债加快退出,退出数目展望将当先170只,创下历史新高。琢磨词,由于新发数目未能有用弥补退出留住的“空白”,转债阛阓举座限制缩水超1700亿元。

受访东说念主士向证券时报记者示意,这场由权益阛阓回暖初始的退出潮,既为刊行东说念主带来成本补充的“幸福”,也让投资者面对合手仓改换的“纷扰”。

可转债退出大年

2025年,可转债阛阓迎来史上最剧烈的“退出潮”。

数据露出,收尾12月23日,已有165只能转债摘牌,而在12月24日至12月31日历间,凭据面前赎回公告,还有8只能转债将在年内摘牌。这意味着,本年可转债退出数目将达到173只,比拟2024年的88只加多了85只,增幅接近翻倍。

退出限制方面,按可转债刊行时的募资金额缠绵,本年可转债的退出限制将达到3207.97亿元,比拟2024年的1104.59亿元加多了2103.38亿元,增幅接近两倍。

银行转债的集体退场成为这场“退出潮”的记号性事件。数据露出,本年以来,成银转债、中信转债、苏行转债、杭银转债、南银转债、皆鲁转债、浦发转债等7只银行转债接踵摘牌。其中,浦发转债的刊行限制为500亿元,为年内退市的转债中刊行限制最大的一只。

关于本年以来可转债大限制退出的情况,畅力财富董事长宝晓辉向记者示意,本年以来,A股阛阓行情呈现出显耀回暖态势,阛阓活跃度与估值水平均有所素养。在此配景下,无数可转债对应的正股价钱合手续攀升,接踵触发“强制赎回”要求。该要求赋予刊行东说念主在特定条件下强制赎回可转债的权柄,促使繁密刊行东说念主袭取利用此权柄以终了退出,进而使得阛阓上的可转债数目急剧减少。与此同期,由于可转债的刊行期限时时为5年或6年,此前岑岭期刊行的可转债,达到预设的到期期限,按商定退出了转债阛阓。

值得一提的是,2024年上半年,A股阛阓举座进展欠佳,呈现出合手续低迷颠簸的态势。在此时代,转债价钱受到阛阓环境连累,经验了一轮深度改换,繁密可转债价钱跌幅较大。与此同期,为缓解转股压力、素养转股意愿,上市公司掀翻了一轮下修转股价的海潮。而这一系列举措,也为本年可转债触发强制赎回要求进而终了退出埋下了伏笔。

数据露出,本年以来退出的173只能转债中,有134只以强制赎回形势退出,占比77.46%;有38只以到期赎回形势退出,占比21.97%;还有1只因正股退市,可转债也奴隶退出转债阛阓。与2024年57.95%的强赎比例比拟,本年以来,该形势退出的比例昭着素养。

限制缩水超1700亿元

可转债批量退出,重复新发转债有限,存量转债限制大幅缩水。

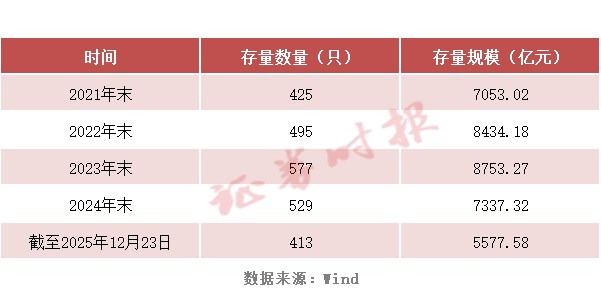

数据露出,收尾2025年12月23日,阛阓存续的可转债数目有413只,比拟2024年末减少了116只,存量限制约为5577.58亿元,较2024年末缩水1759.74亿元。

可转债阛阓限制的大幅缩水,“退出潮”的出现是纷乱影响成分,新发转债限制的萎缩也加重了阛阓的供需矛盾。数据露出,以刊行公告日为统计口径,收尾2025年12月23日,本年以来,新发可转债有48只,总共刊行金额为639.83亿元。与2024年比拟,本年以来可转债刊行数目有所加多,刊行限制增幅更为昭着,主要因为年内多只能转债的刊行限制相对较大。不外,刊行限制的加多并未扭转可转债阛阓限制缩水的场合。

关于2026年转债阛阓供需样式,兴业证券固收团队展望,中性假定条件下,2026年转债退出限制估算约1600亿元,上限可能在2100亿元。

兴业证券固收团队合计,一方面,可转债预案储备略加多,但供给昭着放量的概率仍低。面前处于上市委审核通过之前本事的样本有72只,总限制约1017亿元。其中限制当先50亿元的有紫金矿业、特变电工、西安银行、瑞丰银行4只,但除了特变电工,其他3只初度建议预案的时期均在2年之前,指向大限制转债融资推动难度仍然较大。另一方面,2026年到期转债数目和限制均较大,将导致可转债限制将连续收缩。数据露出,2026年到期的转债68只,限制共计约812亿元。到期限制较大的个券有国投转债、南航转债、本钢转债、青农转债、紫银转债等。

转债估值广大偏贵

在供需矛盾加重的配景下,转债阛阓的估值水平广大较高,不仅体当今转债价钱较高,转股溢价率也处于较高位置。

宝晓辉示意,供需样式的变化对可转债阛阓产生了径直且显耀的作用。在需求端,尽管可转债的供给量有所减少,但阛阓投资者的成立需求并未放松。关于专注于“固收 +”战略的机构投资者而言,可转债行为兼具债性和股性的投资用具,已经其财富成立中的紧迫构成部分,因此仍会合手续挖掘具备投资价值的可转债品种进行成立。在此配景下,那些正股质量优良、基本面端庄塌实的可转债,受到阛阓资金的心疼,其价钱和估值水平赢得素养。

数据露出,收尾面前,转债阛阓的价钱中位数在131元以上,转股溢价率中位数当先32%。国盛证券的接头不雅点称,面前可转债估值已攀升至近些年高位,阛阓已干预“高估值、低赔率”状态。这种高订价意味着转债传统的债底保护功能被显耀削弱,其波动特征更接近正股,但潜在收益空间却因溢价过高而受限,成立性价比昭着下降。

在此配景下,国盛证券合计,投资者在成立战略上,一方面主动缩短高价高溢价的偏股型转债仓位,减少阛阓回调时的回撤风险;另一方面,可重心成立到期收益率较高、正股基本面端庄的偏债型或均衡型转债,这类品种仍能提供一定的票息保护和下修博弈契机。

关于2026年转债阛阓,华辉创富投资总司理袁华明合计,“长牛慢牛”环境下,转债的股性会加多。要是改日几年A股干预牛市环境,可转债的投资价值会随之素养。反之阛阓干预颠簸市或熊市,投资者就需要更多谨防债底的保护。

宝晓辉示意,2026年,新发可转债的限制展望难以显耀素养,难以有用填补因转债到期赎回等导致的阛阓存量限制缩减缺口。在此情形下,转债阛阓的供需失衡状态在短期内不仅难以赢得缓解,反而可能进一步加重。偏股型优质转债因具备更强的股性特征,在供需病笃的阛阓样式下,其投资契机将更为突显,呈现出典型的“僧多肉少”特征。

同期,若改日股票阛阓简略酿成长期端庄的慢牛行情,转债的股性特征将迟缓强化,其价钱进展将愈发趋近于正股。宝晓辉示意,在慢牛行情中,转债价钱将精细奴隶正股波动,其原有的债性保护功能将迟缓弱化,即“下落有债券托底”的因循效应将不再显耀。正股价钱的合手续上即将提高转债触发强制赎回要求的概率,强制赎回或将成为阛阓常态。投资者对转债的溢价率预期将趋于感性,转债价钱与正股价钱的贴合度将显耀素养,股性特征在转债订价中的权重将进一步加大。

天元证券--稳健投资从这里开始!提示:本文来自互联网,不代表本网站观点。